DIARIO FINANCIERO

La piedra en el zapato

Edad de jubilación y empleos de adultos mayores

Existe un elefante en la habitación en las políticas públicas de todos los países. Una realidad que incomoda a los políticos y a las autoridades encargadas de diseñar los sistemas de pensiones: los jubilados cada vez viven más años.

Gracias a los avances en medicina y en la calidad de vida, las personas vivimos por más tiempo, lo que es una gran noticia. Pero, esta mayor longevidad implica un desafío para la seguridad social: se debe financiar las pensiones por un tiempo más largo. ¿Quién asume la carga de este mayor financiamiento? Depende del sistema previsional.

En países con sistemas de reparto, este mayor gasto en pensiones se traspasa a los actuales y futuros trabajadores y ciudadanos. En estos sistemas, la población activa es la que financia las actuales pensiones a través de impuestos o contribuciones sociales. Si las jubilaciones duran más tiempo, se necesitan más recursos, ya sea a través de mayores impuestos y contribuciones, recortes en programas públicos o aumento de deuda que se tendrá que pagar en el futuro.

La buena noticias para Chile es que bajo nuestro sistema de capitalización individual, en que cada trabajador ahorra un porcentaje de sus sueldos para financiar su futura jubilación, la carga de financiar jubilaciones más largas no se traspasa a los actuales trabajadores y futuras generaciones. La mala noticia es que el costo de la mayor longevidad la asumen los mismos jubilados: un período más largo de retiro exige que el ahorro acumulado se distribuya durante más años, lo que disminuye el monto de la pensión recibida.

Por lo tanto, en cualquier sistema de pensiones, la mayor longevidad de las personas supone un desafío. Una solución: postergar la edad de jubilación, medida impopular, incómoda y no fácil. Chile, sin embargo, tiene una ventaja respecto a los países con sistemas de reparto para enfrentar este desafío: bajo nuestro sistema de capitalización individual, el mismo pensionado se beneficia al postergar su jubilación. Hagamos un ejercicio numérico.

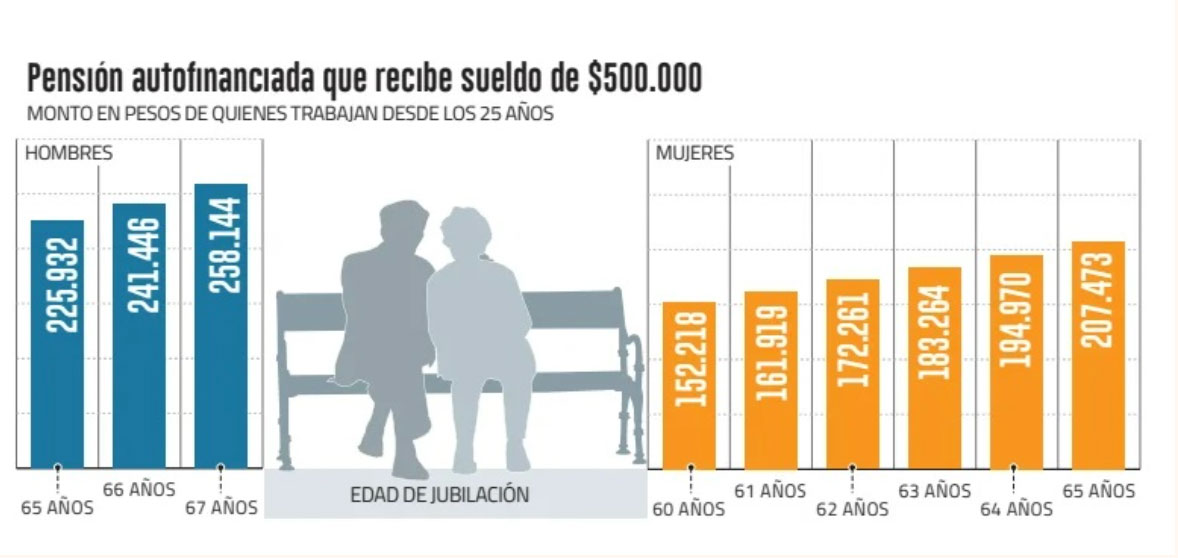

Supongamos una mujer que entra a trabajar hoy a los 25 años y recibe un sueldo constante de $500.000. Si jubila a la edad mínima legal de 60 años, su pensión sería de $152.218. Por cada año que posterga su jubilación su pensión aumenta en un 6,4%. Si la mujer logra jubilarse a los 65 años en vez de a los 60, su pensión aumenta en un 36%, recibiendo una pensión de $207.473.

En la misma línea, si un hombre con el mismo sueldo de $500.000 logra jubilar a los 67 en vez de a la edad mínima legal de 65, su pensión sube desde $225.932 hasta $258.144, un aumento de 14%. ¿Por qué al postergar la jubilación aumenta la pensión? Porque durante el tiempo de postergación el ahorro previsional acumula más intereses y cotizaciones, y porque al momento de la jubilación este ahorro debe distribuirse por un menor número de años.

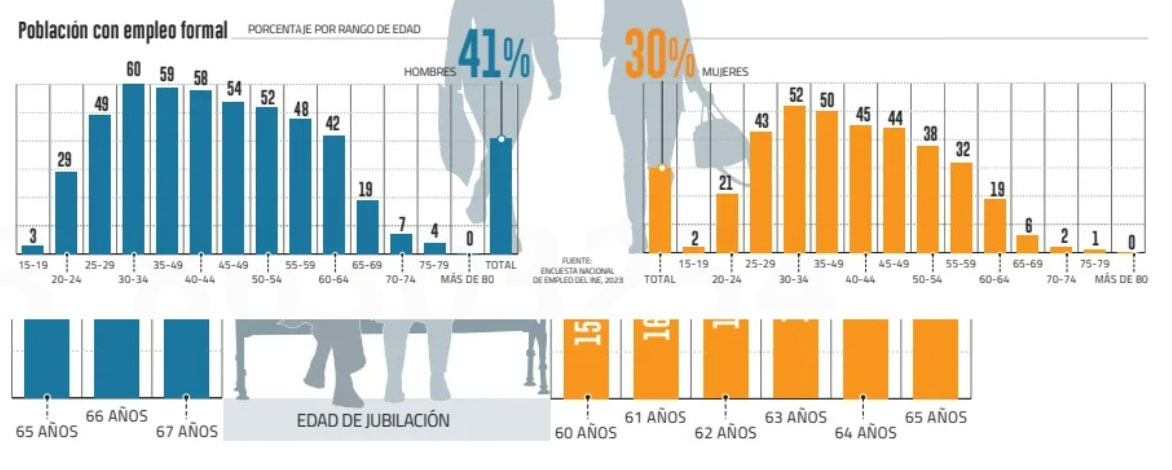

Nuestro adultos mayores voluntariamente pueden jubilar después de la edad mínima legal y experimentar aumentos en sus pensiones, pero si analizamos el mercado laboral por rango de edad se suma otro desafío. Tanto para hombres y mujeres, la mayor participación en el empleo formal es entre los 30 y 34 años, y a medida que se acercan a la edad de jubilación, esta participación se debilita gradualmente. Luego, una vez cumplida la edad legal de retiro, la participación en el empleo formal cae bruscamente.

Esto nos indica dos cosas: primero, que a medida que la población envejece, el mercado laboral se debilita. Segundo, que dada la brusca caída en el empleo a partir de la edad mínima de jubilación, esta edad legal afecta el mercado laboral de los adultos mayores. Por lo tanto, el verdadero desafío es postergar gradualmente la edad legal de jubilación, pero al mismo tiempo incorporar medidas que fortalezcan y faciliten el trabajo de los adultos mayores. Varios países de la OECD ya han aplicado algunas de ellas, como implementar una jornada laboral más flexible para los trabajadores de mayor edad, invertir en su capacitación digital, programas de mentorías dentro de las empresas para que los trabajadores de mayor edad entreguen sus experiencias a los más jóvenes, entre otros.

La mayor longevidad es un desafío para todos los países, y para nosotros es una realidad ineludible que debemos enfrentar cuanto antes. En Chile tenemos la ventaja de que los mismos adultos mayores se benefician al retrasar su retiro, con un aumento en su pensión. Sin embargo, el mercado laboral se debilita en los rangos de mayor edad, por lo que esta postergación debe ser gradual y acompañada de medidas que fortalezcan y faciliten el empleo de los adultos mayores.